30 миллиардов тенге и 327 тысяч жертв: раскрыта мошенническая схема казахстанских МФО

17.04.25

Содержание

Основал сайт Zanimaem.kz в 2016 году. Более 6 лет работал в финансах и кредитовании, более 14 лет в маркетинге. Отвечает за редактуру текстов, составление рэнкинга МФО и Банков.

Обновлено 08.07.2024

Поручительство предусмотрено по условиям многих кредитных программ, особенно если заемщик берет крупную сумму на длительный срок. На поручителя ложится ответственность: он будет погашать кредитную сумму в случае возникновения долгов у заемщика.

В качестве поручителя, как правило, выступают близкие или родственники — те люди, которые хорошо знают заемщика и его финансовое положение. Но даже при уверенности в заемщике поручитель сильно рискует.

Кредиторы используют поручительство как дополнительное обеспечение кредитных обязательств заемщика на случай невыплат. Они снижают свои риски, перекладывая их на поручителей.

Во время подписания кредитного договора поручитель принимает полную или частичную ответственность по кредиту, которая возникает при нарушении условий договора заемщиком. Другими словами, долги по кредиту переходят ему либо полностью, либо в виде ранее оговоренной части.

С поручителем заключается отдельный договор поручительства, в котором прописываются условия, обязательства и права участвующих сторон. В самом кредитном договоре ответственность по кредитным обязательствам заемщика и поручителя может быть:

Каждый кредитор обязательно предъявляет свои требования к личности поручителя. Стать поручителем может казахстанец с отличной кредитной историей и постоянным доходом. Банки серьезно подходят к оценке потенциального поручителя и обращают внимание на:

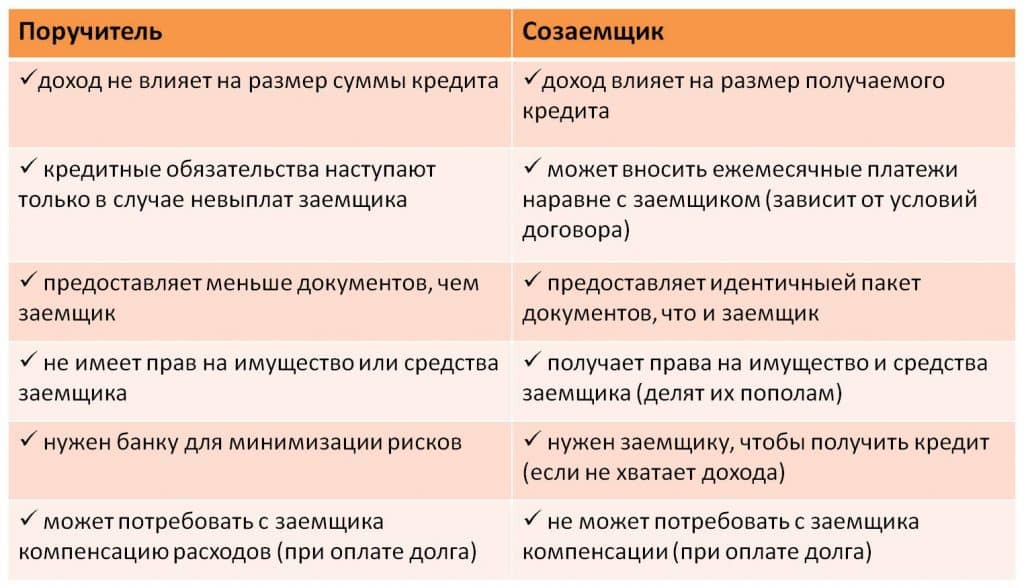

Согласно гражданскому праву Казахстана понятия «поручитель» и «созаемщик» объединяет лишь одно — ответственность по кредитным обязательствам. Поручитель и созаемщик гарантируют возвращение кредитных долгов, если сам заемщик в силу сложившихся обстоятельств не может или не хочет погасить займ.

По условиям некоторых кредитных программ заемщик может привлекать поручителя и созаемщика одновременно. Если получатель ссуды нарушает кредитные обязательства, то долговое бремя возлагается на созаемщика. Только после отказа последнего погашать долги, поручителя обязывают рассчитываться по долгам.

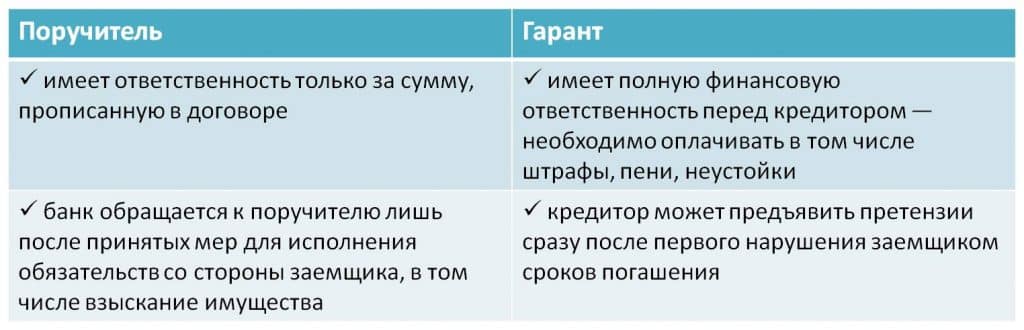

Поручителя и гаранта также объединяет ответственность при неисполнении заемщиком кредитных обязательств. Но эти формы правовых отношений имеют отличия.

Поручитель не выплачивает штрафы и убытки кредитора, если это не прописано в договоре кредитования.

В схеме взаимоотношений кредитор-заемщик-поручитель в выигрыше оказываются все, кроме поручителя:

А поручителю достаются риски и ответственность за возможные просрочки по кредиту, что может стать поводом даже для судебных тяжб.

Реальна ситуация, когда поручителя в судебном порядке обязывают погасить задолженность заемщика, а подобный инцидент в дальнейшем находит отражение в его кредитной истории. Еще один неприятный момент — он не сможет оформить кредит на свое имя во время выполнения обязанностей поручителя.

Соглашение на поручительство стоит принимать после тщательного обдумывания, реально оценив свои финансовые возможности при самом худшем сценарии развития событий. Для этого необходимо:

Дополнительно поручителю нужно определиться с вознаграждением за оказанные услуги и финансовые потери. Недостаточная осведомленность о заемщике или наличие у него долгов по действующим кредитам — звоночки, которые должны оттолкнуть от намерения стать поручителем.

Не стоит соглашаться на поручительство, если гражданин уже является поручителем — придется нести финансовую ответственность за двух должников.

Как только заемщик погашает свои кредитные обязательства, поручительство прекращается со снятием любых обязательств. Но оно может прекратиться досрочно, если финансовые обязательства переводятся на другого человека.

До завершения срока кредитования поручитель не имеет права отказаться от возложенной на него ответственности, которая зафиксирована в кредитном договоре.

Веским аргументом для отказа от поручительства могут стать личные причины, приведшие к резкому ухудшению материального состояния поручителя. Но кредитор и заемщик должны дать согласие.

Функции поручителя перекладываются на другое лицо, а для этого заемщик подает ходатайство о смене поручителя и документы для одобрения новой кандидатуры:

Кредитор согласует нового поручителя, который включается в действующий кредитный договор. Чтобы обезопасить себя от возможных проблем, бывшему поручителю лучше получить справку о расторжении договора.

")