30 миллиардов тенге и 327 тысяч жертв: раскрыта мошенническая схема казахстанских МФО

17.04.25

Основал сайт Zanimaem.kz в 2016 году. Более 6 лет работал в финансах и кредитовании, более 14 лет в маркетинге. Отвечает за редактуру текстов, составление рэнкинга МФО и Банков.

Обновлено 04.07.2024

Среднестатистический клиент микрофинансовой организации – это молодая женщина в возрасте до 35 лет, которая работает по найму, состоит в официальном браке и воспитывает малолетнего ребенка. Она живет в крупном городе, не имеет высокого дохода и часто сталкивается с непредвиденными расходами. К такому выводу пришли наши эксперты , которые в ходе исследования проанализировали 673 кредитные заявки на оформление онлайн займов за первые 5 месяцев текущего года.

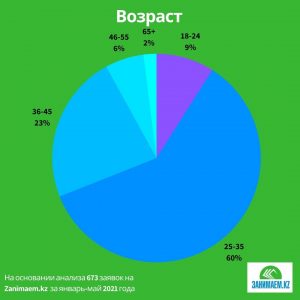

Чаще всех за кредитной помощью в МФО обращаются казахстанцы в возрасте 25-35 лет (60%). На долю возрастной группы 36-45 лет приходится 23% заявок, 46-55 лет – 6%. Реже услугами МФО пользуются граждане в возрасте 18-24 лет (9%) и от 56 лет (2%).

Низкий спрос потребителей пенсионного и предпенсионного возраста можно объяснить сравнительно низкой финансовой грамотностью. Субъекты такой возрастной группы с большим недоверием относятся к возможностям онлайн кредитования и предпочитают пользоваться услугами более «понятных» для них кредиторов – банков. Вместе с тем с каждым месяцем растет доля заявок от заемщиков 18-24 лет. Но не все микрофинансовые организации готовы кредитовать таких клиентов ввиду высоких рисков просрочек.

Таким образом, основная возрастная группа клиентов МФО – это 25-45 лет (83% принятых заявок). По мнению эксперта Занимаем.kz Арнура Еркенбаева, это можно объяснить ухудшением финансового состояния трудоспособного населения РК в 2020 году. Тотальный карантин, вызванный пандемией COVID-19, поспособствовал снижению уровня доходов. Многие граждане лишились работы и средств к существованию. Не имея другого источника доходов, они были вынуждены брать займы на текущие расходы и покупки. И сотрудничество с МФО в такой ситуации оказалось самым правильным и рациональным решением. Минимальный пакет документов, простая процедура оформления, быстрое рассмотрение заявок и прозрачные условия погашения – граждане положительно оценили все преимущества онлайн кредитования. Как следствие, после успешной выплаты займов в период карантина многие потребители стали пользоваться услугами МФО на постоянной основе, когда нужны деньги на незапланированные расходы.

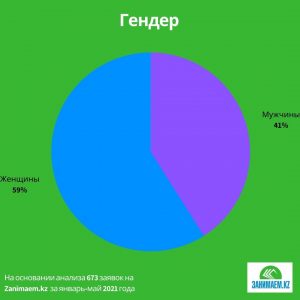

Согласно результатам исследования, наибольшую долю заемщиков МФО составляют женщины – 59%. Мужчины тоже охотно берут займы, но намного реже – 41% от общего числа заявок. Перевес в сторону женщин обусловлен их гендерной ролью: они занимаются планированием семейного бюджета, покупают продукты и лекарства, распоряжаются финансами и занимаются воспитанием детей. Кроме того, женщины чаще совершают спонтанные дорогие покупки, причем даже за счет заемных средств.

Среди клиентов микрофинансовых организаций 82% имеют несовершеннолетних детей, которые находятся на иждивении. Они чаще нуждаются в дополнительном финансировании, так как их расходы значительно больше по сравнению с гражданами, у которых нет малолетних детей (18%). Займы охотно берут как состоящие в браке, так и незамужние/холостые заемщики (35% и 34% соответственно). На долю казахстанцев, которые официально не состоят в браке, но находятся в постоянных отношениях, приходится 22% заявок. Остальные клиенты (9%) на момент обращения в МФО находились в разводе.

Чаще всего за помощью в микрофинансовые организации обращаются представители рабочих профессий: строители, парикмахеры, слесари, медсестры, дворники, продавцы, водители, санитарки. У таких специалистов сравнительно низкие заработные платы, как следствие, они постоянно нуждаются в дополнительном финансировании. Реже всех заявки в МФО подают бортпроводники, работники финансовых учреждений, страховщики. В то же время большая часть пользователей микрофинансовых услуг – это официально трудоустроенные сотрудники небольших организаций. А вот работники крупных корпораций редко берут деньги онлайн: у них высокие зарплаты, которые даже в период карантина выплачивались строго по графику. В связи с этим они не нуждаются в дополнительном финансировании или пользуются помощью других кредиторов.

Отмечается увеличение спроса на займы со стороны индивидуальных предпринимателей. Условиями микрофинансовых программ не обозначено целевое использование средств. И предприниматель может их потратить на покрытие текущих расходов бизнеса, чтобы закупить товар, оплатить услуги поставщика или закрыть кассовый разрыв.

Несмотря на то, что онлайн займы доступны жителям всех населенных пунктов РК, подавляющее большинство заемщиков проживает в крупных городах. В целом на долю Алматинской области приходится 35% оформленных займов (преимущественно они были получены жителями Алма-Аты). Далее идут Карагандинская и Акмолинская области – 14% и 15% соответственно. В Восточно-Казахстанской области было оформлено 6% займов, в Южно-Казахстанской – 5%, а 25% – жителями других регионов РК.

")