30 миллиардов тенге и 327 тысяч жертв: раскрыта мошенническая схема казахстанских МФО

17.04.25

Содержание

С 2018 года штатный эксперт редакции портала Zanimaem.kz с опытом работы более 11 лет в финансовой сфере.

Работал в МФО КазКредитЛайн и Нурбанке. Изучал финансы и кредит в КАЗНУ. Отвечает за публикации текстов, проверку информации, аналитику.

Обновлено 08.07.2024

Даже самую крепкую семью может разрушить скитание по съемным квартирам, неустроенный быт и отсутствие возможности улучшить свои жилищные условия. Необходимо откладывать каждую копейку, чтобы накопить на свое жилье, а это не самая радужная перспектива.

Реальным выходом становится ипотечный кредит, за счет которого можно приобрести собственную квартиру, отказавшись от съема. Но с учетом текущих процентных ставок и требований банков не все казахстанцы могут решить свой квартирный вопрос.

«Руку помощи» готово протянуть государство, которое берет на себя обязательство оказать поддержку семьям, планирующим приобрести жилье за счет ипотечных кредитов. Помощь оказывается в рамках действующей программы «Нурлы жер».

Основные задачи, которые призвана решить программа «Нурлы жер» — стимулировать рост рынка первичной недвижимости и помочь гражданам, которые не могут купить жилье ввиду недоступности ипотеки.

К застройщикам выдвигаются жесткие требования, они вынуждены завершать строительство объектов в самые сжатые сроки — это соответствует интересам заемщиков, которые:

Программа «Нурлы жер» на 2020-2025 годы реализуется через АО «Отбасы банк» и финансового оператора АО «Казахстанская Жилищная Компания».

Условия аренды с выкупом для очередников МИО, для работников сферы образования и медицины от АО «Казахстанская Жилищная Компания»:

Доступные для покупки жилые объекты представлены на официальном сайте банка.

Условия программы «Нурлы жер» от АО «Отбасы банк»:

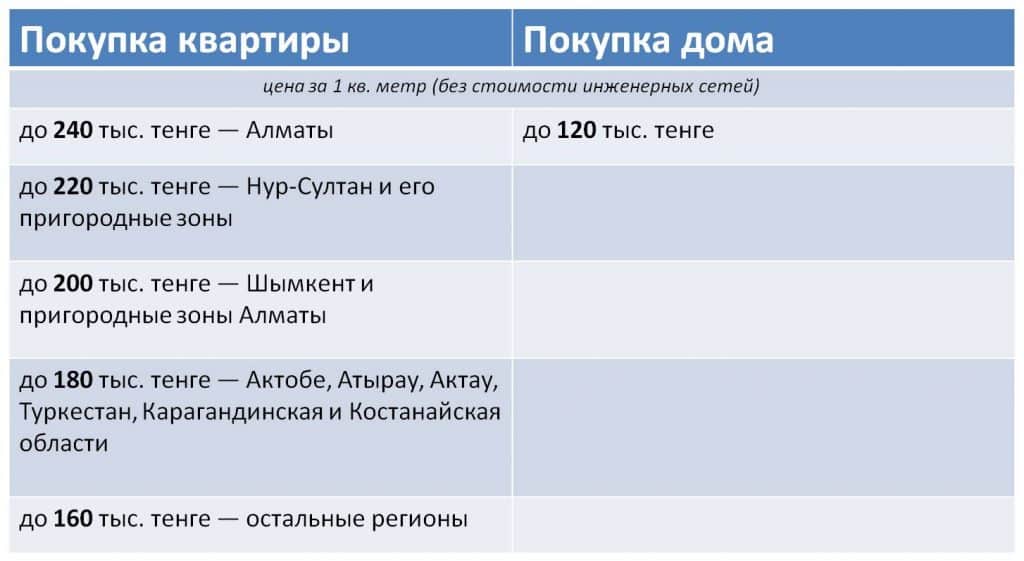

В рамках программы предоставляемая сумма различается в разных регионах РК

Первоочередное право на приобретение кредитного жилья через МИО принадлежит очередникам, которые являются вкладчиками Отбасы банк — им выделяется не менее 50% такой недвижимости.

Если остаются нераспределенные квартиры, их могут передавать вкладчикам банка, если они соответствуют требованиям программы. Условия и порядок отбора между участниками «Нурлы жер» зависит от политики банка, его внутренней документации и используемой балльной системы.

Приоритетом пользуются вкладчики, которые получат самое большое число баллов при оценке по целому ряду показателей или качественных характеристик. Если у нескольких претендентов равное количество баллов, то преимущество предоставляют тому, кто раньше заключил договор с банком.

Рассчитывать на субсидирование может только потребитель, который соответствует целому ряду требований.

Очередники, которые состоят на учете в МИО, должны предоставить письменное подтверждение наличия такого статуса и постановки на учет.

Требования к очередникам:

Требования к вкладчикам банка, не являющимся очередниками:

Обращаясь в АО «Отбасы банк» за ипотечным кредитованием, заявителю предстоит выполнить ряд действий:

Благодаря поддержке государства ипотека становится более доступной для граждан РК, которые ранее не могли взять деньги в банке:

При наличии субсидирования у среднестатистического потребителя вряд ли возникнут проблемы с оплатой ежемесячных платежей, и ему не придется отдавать большую часть своего семейного бюджета для выполнения кредитного обязательства. Это снижает риск просрочки и возникновения социального дефолта.

«Нурлы жер» может оказаться выходом и для граждан, которые получили земельные участки, но не могут позволить себе строительство частных домов из-за непосильных сопутствующих расходов.

Это ограничивает круг потенциальных пользователей программы. Чтобы иметь в распоряжении необходимую сумму, необходимо иметь высокий доход или несколько лет копить для оформления ипотеки.

«Нурлы жер» не смогут воспользоваться потребители с более низким уровнем платежеспособности, хотя они преимущественно и нуждаются в финансовой поддержке при покупке жилья.

Он может приобрести недвижимость на первичном рынке и только у определенных строительных компаний, которые участвуют в программе.

Потребитель не сможет приобрести квартиру, исходя из своих личных предпочтений — наличия транспортных развязок, близости торговых точек, школ, поликлиник и т.д. Также ему придется руководствоваться максимально допустимой суммой ипотеки для своего региона.

")